大家好,今天小编关注到一个比较有意思的话题,就是关于25日调存量房贷利率的问题,于是小编就整理了3个相关介绍25日调存量房贷利率的解答,让我们一起看看吧。

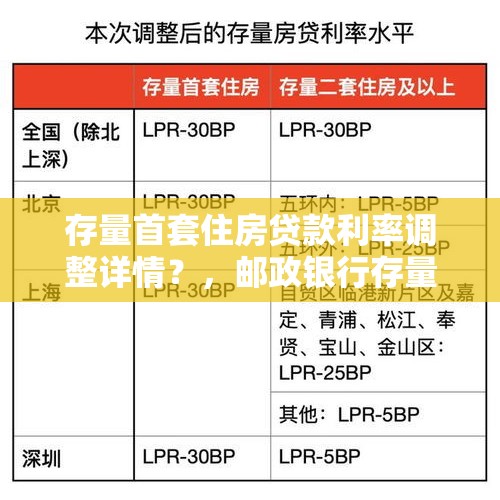

存量首套住房贷款利率调整详情?

2021年4月20日,中国人民银行、住房和城乡建设部等五部门发布通知,自2021年4月23日起,对存量首套住房贷款利率进行调整,其中房贷利率执行基准利率上浮5%改为上浮10%,同时要求商业银行在5月20日前完成调整。此次调整对于已经签订合同的贷款不受影响,只对新的贷款利率执行新政策。

邮政银行存量房什么时候降利率?

很难确定2023年存量房固定利率是否会下调,因为利率的变动受到多种因素的影响,包括经济形势、货币政策、市场需求等。目前无法预测未来几年的利率走势,建议您关注相关经济数据和政策动向,以及咨询专业人士获取更准确的信息。

根据目前我所了解的情况,中国邮政储蓄银行并未公布关于存量房降利率的具体时间表或政策。邮政银行可能会根据市场情况和政策变化进行利率调整,但具体的时间和幅度取决于银行的决策和政策取向。建议您关注邮政银行的官方网站或联系客服咨询,以获取更准确和最新的信息。

存量房贷利率下降呼声高!全面下调是真的吗?得到证实了吗?

举个例子,如果你是房东,有一栋楼,租客都签了10年长租,让你降房租你愿意吗?你肯定不愿意,但现实是周边出来新房租金比你这个租金低,所以你会应对:

1、租客可以终止合同,那就按合同没收保证金;房子大不了降价再招租,但我一定不让违约的人好过,折腾你搬家找地方,让你费心就对了;

2、坚决不降,都是好公民,咱按合同办事,你告不了,也赢不了;

3、我房东就是好公民,主动降价到和周边新房子一样租金,签补充协议增加一堆工作量,收入也少了,最重要租客并不一定感激,因为你价格降的和周边一样罢了;

但有一点,房东就是产权人,至少70年我说了算!降价了少了收入,虽没有获得感激,但求良心心安;但银行领导可不是70年,我坚持不降挺过我的任期,KPI完成了我就上了,降不降下一任来扛;

目前存量房贷款利率和新房贷款利率相差过大,已经超出持贷人的心里承受底线。如果国家不考虑适当平衡利差,势必会导致一系列恶果。

首先,提前还贷潮会愈演愈烈,持贷人会节衣缩食尽可能提前还贷,银行势必面对杀鸡取卵作茧自缚。

其次,如果银行设置障碍阻挠或者禁止提前还贷,轻则导致断供潮的出现,重则导致社会矛盾加剧,影响国家稳定。

最关键的是,有了前车之鉴,目睹了前面的持贷人的困境,卖房后备军会兔死狐悲,谁还敢买房?不错,目前新贷款利率很低,房价优惠力度大,但是,目前浮动利率政策不变的情况下,今天可以给你降得很低,等你上车了,经济形势好转了,就可以涨得让你吃不起饭!目前的持贷人为国家昨日的楼市繁荣做出了贡献,现在如果国家见死不救,谁还敢指望国家以后救自己呢?所以,老百姓势必会吓破胆而不敢卖房。

当然,房市有风险,入市需谨慎。当初贷款卖房时就应该预计到有可能有今天的困局。但是,目前的困局很大程度上也是国家大局所致,作为有着制度优越性的社会主义国家,相信我们的政府依然不会对存量房的持贷人见死不救的。只不过,国家有国家的难处,也不能希望国家事事兜底。但适当的政策调整,帮助存量房持贷人渡过难关还是可行的,帮助他们也有利于帮助未来的购房人恢复购房勇气,有利于楼市和整个国民经济的恢复!

到此,以上就是小编对于25日调存量房贷利率的问题就介绍到这了,希望介绍关于25日调存量房贷利率的3点解答对大家有用。

还没有评论,来说两句吧...