大家好,今天小编关注到一个比较有意思的话题,就是关于中央将置换隐性债务的问题,于是小编就整理了2个相关介绍中央将置换隐性债务的解答,让我们一起看看吧。

地方债务有哪些?

地方债务可划分为显性债务、隐性债务两种类型。

显性债务一般包括外国政府与国际金融组织的贷款、国债转贷资金、农业综合开发借款、解决地方金融风险专项借款、拖欠工资、国有粮食企业亏损新老挂账、拖欠企业离退休人员基本养老金等,除了明确的负债外常表现为未支付的应付支出。

隐性债务包括地方政府担保债务、担保的外债、地方金融机构的呆坏账、社会保障资金缺口等,在出现金融机构清算等情况时地方政府将承担资产损失。这些债务缺少有效、统一的监测、管理制度,隐蔽性强,已成为中国地方债务风险的主要出险区。

地方债务可划分为显性债务、隐性债务两种类型。显性债务一般包括外国政府与国际金融组织的贷款、国债转贷资金、农业综合开发借款、解决地方金融风险专项借款、拖欠工资、国有粮食企业亏损新老挂账、拖欠企业离退休人员基本养老金等,除了明确的负债外常表现为未支付的应付支出。隐性债务包括地方政府担保债务、担保的外债、地方金融机构的呆坏账、社会保障资金缺口等,在出现金融机构清算等情况时地方政府将承担资产损失。这些债务缺少有效、统一的监测、管理制度,隐蔽性强,已成为中国地方债务风险的主要出险区。

地方债务可划分为显性债务、隐性债务两种类型。显性债务一般包括外国政府与国际金融组织的贷款、国债转贷资金、农业综合开发借款、解决地方金融风险专项借款、拖欠工资、国有粮食企业亏损新老挂账、拖欠企业离退休人员基本养老金等,除了明确的负债外常表现为未支付的应付支出。隐性债务包括地方政府担保债务、担保的外债、地方金融机构的呆坏账、社会保障资金缺口等,在出现金融机构清算等情况时地方政府将承担资产损失。这些债务缺少有效、统一的监测、管理制度,隐蔽性强,已成为中国地方债务风险的主要出险区。

地方债务有下几种:

1、以政府购买服务形式出现的融资。

2、以ppp项目融资

3、以企业事业单位名义举借债务,地方政府统一使用和归还。

4、利用政府产业引导基金融资。

这些都属于地方债务。

地方债务可划分为显性债务、隐性债务两种类型。显性债务一般包括外国政府与国际金融组织的贷款、国债转贷资金、农业综合开发借款、解决地方金融风险专项借款、拖欠工资、国有粮食企业亏损新老挂账、拖欠企业离退休人员基本养老金等,除了明确的负债外常表现为未支付的应付支出。隐性债务包括地方政府担保债务、担保的外债、地方金融机构的呆坏账、社会保障资金缺口等,在出现金融机构清算等情况时地方政府将承担资产损失。这些债务缺少有效、统一的监测、管理制度,隐蔽性强,已成为中国地方债务风险的主要出险区。

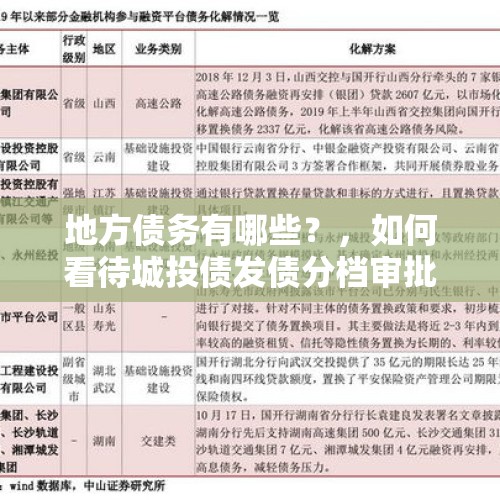

如何看待城投债发债分档审批的传闻?

1、这是地方政府债务隐形债务透明化的大势所趋的一个阶段。

2、城投债的产生本就是中央与地方财权与事权不匹配、地方政府财政软约束、激励机制等多重因素,综合作用下的产物,因此,在城投债规模不断持续膨胀的历史进程中,参与各方和监管方也越来越多。起初是有发改委审批城投企业债,后来协会注册制城投债,再后来交易所债市大放水,私募城投债更是各种乱象,到如今已经几乎就要兜不住了。

3、从存量而言,无疑利好居多。由于城投是帮政府干活(投资、融资),所以城投的债务是政府的(隐性)债务,所以中央为了防范政府债务风险才要严格管控城投债务(新增、兑付),如果是民企债务或者国有产业债务就不用这样管控,因为债务风险传导不到政府。更重要的是,城投债占到信用债存量贵的几乎一半,无论如何,都绕不开城投债。

4、传闻的本质还是控风险,对高债务(或弱经济)地区限制发债,是为了不让风险进一步上升。不让发债或者少发债,那存量债务怎么办?用地方债,专项债置换,国开行贷款,像现在正在进行的建制县地方置换债券一样,类似于定向“二次置换”。但是最大的不确定性因素在于,是否对所有城投债都是100%进行置换,有没有可能打个7折或者5折置换掉。

5、所以落脚点仍然是避免风险下沉。1类是再融资收缩的地区,这些地区市场认可度低;另1类是市场化走得过于奔放的城投,也许你把他当城投,政府并没有这么认为。

到此,以上就是小编对于中央将置换隐性债务的问题就介绍到这了,希望介绍关于中央将置换隐性债务的2点解答对大家有用。

还没有评论,来说两句吧...