大家好,今天小编关注到一个比较有意思的话题,就是关于4600余账号被查处的问题,于是小编就整理了1个相关介绍4600余账号被查处的解答,让我们一起看看吧。

支付宝因“违反支付业务规定”被中国人民银行上海分行处罚412万元,你如何看待的?

做错事,就该罚!这个是天经地义的事。或许很多人会说这又是银行在打压支付宝,我想说,如果打压支付宝的话,就不会是罚412万元了,最少也要4120万元或者4.12亿元,而且420万元对于人行及银监等对银行的处罚来说,真的是小屋见大屋。

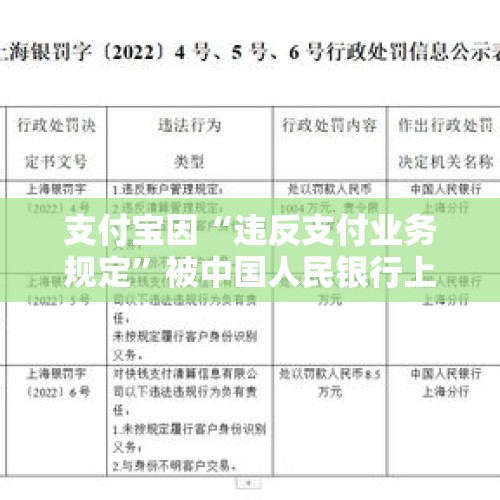

银行系被处罚数据

银监会对于银行处罚从来不手软,看看下图,2018年1月份,仅仅违反审慎经营,邮储银行武威市直接被罚8550万元,对于武威这些西部城市来说,邮储银行武威分行一年的利润还不一定有这个数,而这个金额并非最大的。

2017年8月,广发银行因违规担保被银监会处罚并开出7.22亿元罚款;2018年1月浦发银行因违规授信被银监会罚款4.62亿元...另外还有诸多千万级别的。下图为2018年截止5月份,银行系累计被银保监会罚没金额的排行榜,显然支付宝的420万元连前十都未入选,而且银行的处罚常常涉及高管人员的个人罚没或者取消甚至禁止从业资格,相比之下,支付宝的处罚,可以算是无关痛痒。

总结

支付宝及财付通等第三方支付早期的崛起中并未受到监管,但是随着规模的扩大后,为了使用者的资金安全,国家就必然要加强监管。比如你存放在第三方支付的余额,若不监管,可能存在被第三方机构随意挪用的可能,再比如不监管,第三方支付未严格落实《非银行支付机构网络支付业务管理办法》,就可能导致洗钱活动等等。所以加强监管并不属于坏事,而第三方支付机构违反相关制度理应受到惩罚。

世上本没有阴谋论,只是想的人多就有了,这就好比余额宝的限额,这主要是余额宝自身控制风险采取的一种措施,却被大家认为是银行的故意打压。

PS:余额宝为什么要限额,余额宝属于货币基金,货币基金资金原本是无法实现快速赎回的(至少也要隔天),但为了提高客户的体验,余额宝允许客户随时赎回及支付,这个款项是天弘基金先行垫付的。早期规模小,没问题,但是随着余额宝规模越来越大,需要垫付的资金越来越高,一旦不限额,总有超过其自身垫付的能力的时候,到时引起的就是兑付危机。故而余额宝主动限额、限售、引流,一切都是为了降低流动性风险,并非所谓的银行打压。

近日,支付宝又收到了一张412万元的大额罚单。

从今年2月份的60万元到3月份的18万元,再到最近的412万,说起来,支付宝被罚款也不是一次两次的事情了。

可是,这看似越来越重的处罚之下,支付宝到底犯了什么错呢?

01

事实上,这次被央行罚款的也不只有支付宝。

支付宝被罚款的同一天,央行还一次性对另外3家支付机构开出合计4张罚单,共计罚款近1亿元人民币。

其中,国付宝、联动优势为非法交易提供支付服务,分别被罚4646万元和2640万元。银盛支付因违反支付结算管理规定,被罚约2248万元。

和这3张均超2000万元的巨额罚单相比,支付宝被罚的412万元还真是小巫见大巫了。

不过,开出金额如此巨大的罚单,应该也是历年来首次。

不管是要杀鸡给猴看,还是要小惩大诫,很明显,央行这次是铁了心,要查处违法违规的支付行为了。

02

目前,市面上的第三方支付平台还是蛮多的,比如支付宝,微信的理财通,京东金融等。

这些第三方支付平台发展很快,受众也多,也给我们的生活提供了便利。

但其实,他们都没有得到有效的系统的监管,其背后也隐藏着不少系统性风险。比如用户隐私泄露、资金安全保障等。

拿前几天网上热传的诈骗案为例,王某半夜醒来发现手机上接收了100多验证码,支付宝、京东、银行等什么都有。

王某被惊醒后,马上查看了自己的支付宝、余额宝以及京东账户,发现支付宝及关联银行卡上的钱已经被转走,京东白条、金条等也被借走了1万多元。

经警察侦破,骗子是采用了“GSM劫持+短信嗅探”的新技术对受害人进行诈骗行为。

不过,整个诈骗进程可以顺利开展的根源还是在于用户的信息泄露。

试想一下,如果这些第三方支付平台不能得到有效严管,我们就不能从根源上防范风险,那这种一觉醒来钱就没了的情况很有可能发生在任何人身上。

再考虑一下现在的大环境,网贷平台雷潮不断,互金平台风险频发,这个时候加强监管才是理所应当的事情!

03

我们再说回支付宝。

单从罚单来看,支付宝主要是违反了支付业务规定,才会被处以罚款。不过具体原因,我也无从得知。

据说,支付宝已经在第一时间启动了整改计划,大部分事项已经整改完毕并得到监管认可。

后续,支付宝也将加强自身的支付业务管理,严格落实监管规定,并加强对合作商家的审核管理,和监管部门一起,促进行业的健康有序发展。

看起来,支付宝的认错态度还是非常好的,不过执行起来还是会很有难度的。

就拿余额宝的支付功能来说,货币基金不能用于支付这点,算是上面三令五申的要求了,却也迟迟未能落实。

当然了,如果能解决风险的问题,哪怕只是从产品的实用度和大众的喜爱度来说,我也会很愿意让这个功能一直存在。

更多理财干货,欢迎关注微信公众号:懒先生说钱(微信号:mrlanxs)

本身像支付宝这样线上支付的大公司,所用的很多人才,都是原来在在银行工作过的精英,难道违规了,支付宝内部没人知道,显然不可能,但是任然没有监管,任由放纵,等银监会罚单下来才行动检查!老实说才罚412万,这和牛身上抓虱子一样,无关痛痒!

业内人士称“底线越不得”

支付宝这次被处罚,可能是逾越了某些底线

央行对企业要求特别严格。最根本的两个要求,第一个是KYC,客户实名制认证,并且验明客户身份,当面签订合同、协议等。第二个,及时发现汇报可疑交易,比如突然的大额交易,以及平率过高的交易等。

例如:一家游戏公司的用户的交易应该是小额,而且频率基本是相对稳定的的。如果在这家游戏公司的账户里突然出现大额的,或者高频的交易,那么支付公司就应当向央行汇报。如果没有发现,或者发现了但没有向央行上报,那么被央行发现后就会受到处罚。

支付宝被处罚,大概率是违反了上述两条规定中的一条。

今年金融行业违法违规行为查得很严格,处罚力度很大

苏宁金融研究院互联网金融中心主任薛洪言认为,今年支付行业依旧会延续强监管的态势,在整治各类违法违规操作方面依旧会不遗余力,无证支付、备付金挪用、收单领域的不规范操作、反洗钱监控等方面,会是持续的高压线。

总结:

从2018年2月信联成立以来,金融行业可谓是一波未平一波又起,说大一点无论央行怎么处罚,总有人越雷池,P2P这么火,这么热,还不是在6月份集中暴雷。说到切身利益,我很多做金融产业的朋友都说,今年生意不好做,饭都快吃不起了,几个月鸭蛋。真正的金融风暴才刚刚开始。

PS:P2P本身来说是解决了金融市场的空白,但是缺乏监管和规则,丑态百出。 不是没人管,是没人懂。国外一个小众的融资工具拿国内成了多厉害的金融创新。

到此,以上就是小编对于4600余账号被查处的问题就介绍到这了,希望介绍关于4600余账号被查处的1点解答对大家有用。

还没有评论,来说两句吧...