大家好,今天小编关注到一个比较有意思的话题,就是关于大润发们被巨头抛弃的问题,于是小编就整理了2个相关介绍大润发们被巨头抛弃的解答,让我们一起看看吧。

按照目前电商的发展趋势,天猫和淘宝的老大地位将会被谁取代的可能性比较大?

中国移动做了这么多年,最后才发现自己的对手不是联通、电信,而是一个越界的微信。四大银行相互竞争,结果最后输给了支付宝。

干掉康师傅的,不是统一,而是外卖;打败大润发的,不是沃尔玛,而是电商;真正能击垮一个人的,不是敌人,而是你自己。时代抛弃你时,不会说再见。只有不断尝试新事物,勇于自我迭代的人才能在这个时代活出自己的精彩。

上面的话是复制粘贴的,不过也是我想说的。我认为按现在的趋势除非淘宝天猫自己犯了致命的错误,不然其他平台想取代淘宝天猫很难。而未来能取代淘宝天猫的,必然是跨界。

就像卖手机的诺基亚输给了卖电脑的苹果一样。

互联网的大海已经开始退潮了!几年前马云说过纯电商的十年、二十年后会“不复存在”,单一买卖商品的挣钱方法已经走到了尽头,消费者和商家的“买卖关系”正在升级为“价值供养关系”,消费者从分散走向联盟,最终实现合作共赢、互惠互利的【价值命运供同体】。

同时花拳绣腿式“套路模式”、“风口模式”也会转变成“硬核模式”。实际上实体经济供应链及产业互联网,只是不可或缺的一部分,解决消费分配关系和社会财富的重新分配形式是未来社会发展的趋势。换句话说,谁在改变着金钱的流向?谁就是真正意义上的风口。

未来只有真正撑控实体经济供应链和符合消费分配关系的合情合理合法企业才会胜出。🌴🇨🇳

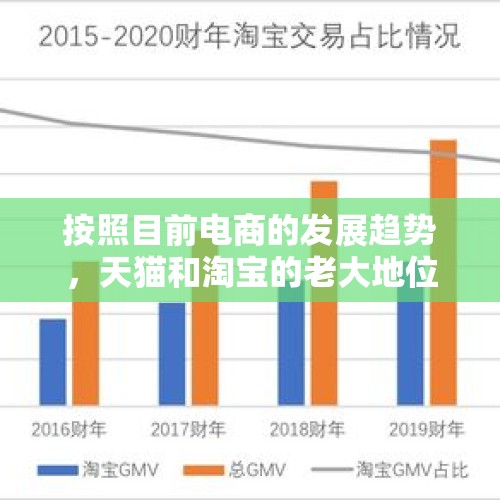

短期内(3年内)应该没有可以超过的。

中长期来看(5到10年)京东不可能,京东平台商家佣金比天猫高4倍以上,京东开店零售单价一般高于天猫,时间越久京东的流量会越少,最近3年京东有些品类销售己经有明显下滑。

中长期(5到10年)来看拼多多接近甚至超过天猫可能性很大。

1、拼多多投资人之一孙彤宇,是淘宝创始人,记得钱塘江大桥,建桥人是茅以升,抗日时炸桥的人也是茅以升,只有他知道从哪儿下手。同理孙彤宇当然知道干死淘宝的方法。

2、目前拼多多流量快赶上淘宝网了,客单价还低50%以上,假以时日,拼多多加强产品品质管控、加强商家服务管理、提升客户体验,客单价迟早赶上来。

3、腾讯作为拼多多的大股东,必然在流量方面全力支持,有微信的全力支持,拼多多又多一个筹码。

4、2018年以来,受拼多多影响,淘宝网(含天猫)部分品类出现流量下滑、客单价下滑,颓势己现。

对商家和消费者来说,两强相争,必然让利,希望两家优秀的企业长期并存,于国于民于商都是好事。

把大家的答案都看完了,基本上都说是被拼多多取代,我和大家的看法相同,身边的人用拼多多的越来越多,毕竟物美价廉,随着马云的退休,天猫的东西贵,质量一般,我估计不到两年拼多多会成电商行业老大.

家乐福48亿卖身苏宁背后:身价严重缩水,外资商超持续退场。你怎么看?

眼见他起朱楼,眼见他宴宾客,眼见他楼塌了!

大势所趋,卖出大部分股权,是因为不赚钱;留下20%股权,是为中国市场留下火种;卖了48亿,身价缩水,主要就是渠道,客流的价值;现在卖48亿,再过两年,估计就得白送了。

外资大型商超撤离中国的步伐从五六年前就开始了,从欧尚、乐购,到沃尔玛,乐天玛特等等,一个一个国际赫赫有名的商超巨头倒在了中国的零售市场,成了阿里,淘宝,京东,苏宁等电商平台崛起的垫脚石。

2016年,中国开始了新零售时代,线上线下零售的融合成为必然,大型商超利润被压缩,高企的运营成本又拖累了业绩。而这些商超无一例外没有电商的基因,就是后来依样画葫芦,搞了自己的电商平台,也是不伦不类,超市成了一个大型的提货点。

船大调头难,家乐福们失去了市场竞争力,失去客流的同时,也失去了这个时代。

而时代抛弃了你,连声招呼都不打!

家乐福中国账面净资产为负的原因主要是近年来线下零售业态受到互联网的冲击,不过其在资源、经验和品牌知名度上都有较大的优势,随着近两年网络优化效应逐步显现,亏损收窄,在未来仍有较大的提升空间。

另外,苏宁方面表示,控股家乐福中国后,苏宁可为其提供电商更为擅长的物流配送能力,并对家乐福门店进行全面的线上线下数字化改造。苏宁线下超过6000家苏宁小店可与家乐福门店联合,这有利于家乐福中国降低采购和物流成本,提升市场竞争力与盈利能力。

对苏宁来说,家乐福在中国一二线城市的核心位置拥有大量优质且稀缺的网点资源,苏宁家电家居、苏宁红孩子、苏宁极物、苏宁金融、苏鲜生生鲜超市、苏宁小店即时配送等丰富业务,都可以进入家乐福,为消费者提供更丰富的商品选择。可以说,从业态看,家乐福弥补了苏宁在商超业态上的不足,此前苏宁的业态主要集中在家电、3C数码、百货方面。

到此,以上就是小编对于大润发们被巨头抛弃的问题就介绍到这了,希望介绍关于大润发们被巨头抛弃的2点解答对大家有用。

还没有评论,来说两句吧...