大家好,今天小编关注到一个比较有意思的话题,就是关于存量房贷批量下调的问题,于是小编就整理了3个相关介绍存量房贷批量下调的解答,让我们一起看看吧。

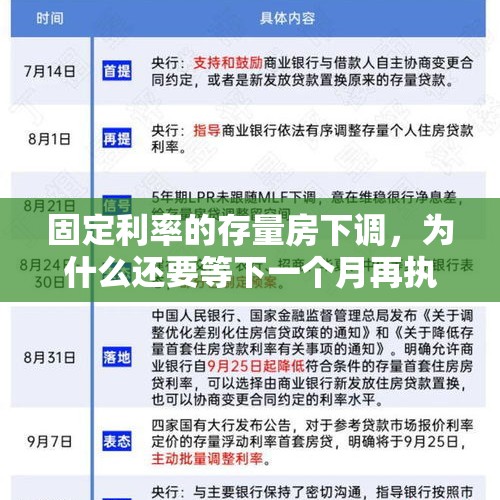

固定利率的存量房下调,为什么还要等下一个月再执行?

固定利率的存量房下调,需要等下一个月再执行的原因是为了给相关部门和房地产市场充分的准备时间,确保政策的顺利实施。

固定利率的存量房下调需要等下一个月再执行。

首先,政策的实施需要相关部门进行调整和准备,包括制定具体的实施细则、协调各方利益等。

这需要一定的时间来完成,以确保政策的顺利执行。

其次,房地产市场也需要适应政策的变化,包括房产中介、开发商、购房者等各方需要时间来了解和适应新政策,以避免出现混乱和不确定性。

此举也是为了平稳过渡,避免市场的剧烈波动。

如果政策突然实施,可能会引发市场的不稳定,导致投资者和购房者的恐慌情绪,进而对市场产生负面影响。

因此,等待一个月的时间,可以给市场一个缓冲期,使市场逐渐适应和接受新政策,减少不确定性和风险。

总之,固定利率的存量房下调需要等下一个月再执行是为了给相关部门和房地产市场充分的准备时间,确保政策的顺利实施,并且避免市场的剧烈波动。

存量房贷调整是增加还是减少?

存量房贷调整可以是增加也可以是减少,具体取决于调整的利率和还款期限。如果调整后的利率较低,还款期限较长,那么存量房贷款的负担将减轻,月供将减少,因此是减少。相反,如果调整后的利率较高,还款期限较短,那么存量房贷款的负担将增加,月供将增加,因此是增加。因此,在考虑存量房贷款调整时,需要综合考虑不同的因素,以确定最优方案。

存量房贷执行LPR,原有房贷利率是基准下浮,改LPR合不合算?

和尚意见:存量房贷执行LPR,整体上对于按揭利率水平不会有什么影响。

1、从央行发布的“2019第30号公告”来看,存量贷款转换为LPR机制利率,从根本上来说,就是基准利率“换锚”成LPR。目的是为了促进LPR在广度和深度上的应用,为推进双轨制利率改革,在金融政策上进一步做好统筹和规范。

大家知道,2019年8月实施了LPR机制,经过几个月来的试运行,基本上在货币流通市场化方面,取得了成效或者说成功。现在将存量浮动利率贷款的定价基准,转换成LPR机制利率,不论在技术操作和市场化接受方面,都已不存在什么问题了。这从央行第30号公告的内容就有清楚显示。

2、之所以说对房贷利率不会有什么影响,是因为央行第30号公告内容中有这样的表述:

商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。

这句话表述了——存量房贷利率转换LPR后,前后房贷利率水平保持稳定。

3、存量基准利率制转换LPR后,有两种新形式:一是LPR加点方式;二是固定利率方式。

固定利率方式,就是在你转换日,确定一个与存量房贷最近执行利率水平相当的一个恒定值, 这个恒定利率值在按揭还款期内都不会变动,换句话说,与LPR利率变动无关。

- LRP加点方式,也就是现在执行的LPR新机制利率水平模式。由于存量基准换锚成LPR后,按央行规定,前后利率水平必须保持稳定,这样在转换日用2019年12月20日的五年LPR值4.8%加点形成。加点值也被固定下来了,在你按揭还款日内不会再变化。但是LPR值会变化,当LPR上行或下行,都会影响按揭房贷利率变化,这种变化与以前实行基准利率浮动是一样的原理。

综上,对于存量房贷转换LPR机制后,整体上不会有什么影响,实质上是基准利率”换锚“成LPR,这样更符合利率市场化机制。

💕谢谢阅读!

到此,以上就是小编对于存量房贷批量下调的问题就介绍到这了,希望介绍关于存量房贷批量下调的3点解答对大家有用。

还没有评论,来说两句吧...