大家好,今天小编关注到一个比较有意思的话题,就是关于大额存单进入1时代的问题,于是小编就整理了5个相关介绍大额存单进入1时代的解答,让我们一起看看吧。

大额存单下调代表着什么?

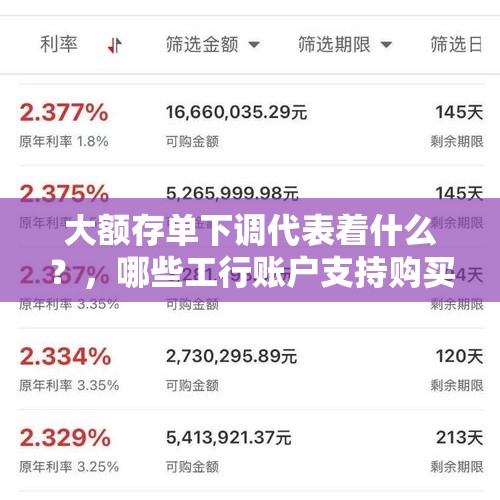

2021年6月,多家银行向分行下发了调整存款利率授权管理的通知。比如民生银行深圳分行大额存单从3.99%下调到3.8%;兴业银行深圳分行一款3年期年化收益3.9%的定期存款,下周一将调降到3.5-3.7%。其中调幅最大工行某分行,三年期大额存单从3.85%直接下调到3.25%。

于是,银行大额存单突遭抢购,其实这款产品一直都在被抢,不管是大爷大妈还是年轻人都喜爱。那么,这次银行调整存款利率,它到底意味着什么呢?

数字真相:存款利率有下降了多少呢?

这次大额存单利率下降,其实并不是所谓央行全面降息,而是针对银行存款利率市场化的机制,做出的一个调整。

旧规:存款利率在基准利率基础上,按照倍数上下浮动。

新规:存款利率在基准利率基础上,按照加减点上下浮动,但有上限。

银行调整利率表示银行依赖“房地产”赚容易钱的时代结束了,银行也要节衣缩食了!

总的来说,其实本次调整并不意味着存款利率全部下调,因为实际上有的期限存款利率上限反而上升了,但是长期期限存款利率是下调了,毕竟这才是有助于调降中远长期的融资成本,何乐而不为呢?

哪些工行账户支持购买大额存单?

工行大额存单支持的介质类型有综合账户卡(e时代、理财金、工银财富卡等借记卡)、实体II类卡、定期一本通、纸质存单。

想要购买工商银行大额存单的用户,可以在银行线下网点,手机银行、网上银行等地方进行购买。

在工商银行柜台进行办理是比较方便和简单的,通过柜台办理大额存单业务只需携带本人有效身份证件和储蓄卡即可。在柜台办理的话,用户只需要将存款金额存入储蓄卡内的定期账户中就行的。如果用户选择的是手机银行办理的话,用户只需要录工商银行手机银行,然后按照【最爱】—【存款】—【定期存款】—【存入定期存款】—【存入大额存单】的操作流程进行操作即可

大额存单电子版安全吗?

手机买大额存单应该是安全的。现在是二十一世纪电子时代了,除了一些老年人,很多中年人青年人都开通了手机银行或网上银行,在手机上买大额存单是和去银行柜台办理效果一样的,即使去柜台办理,现在也基本不给纸质存单,多是电子化凭证。

银行大额存单为什么是按期发行的?

银行大额存单按期发行,是由于人民银行的相关规定。大额存单产品的推出,是人民银行在存款利率市场化之后的决策,也是为了更好地推进人民币利率市场化。

咱们国家步入利率市场化的时代后,先是贷款利率,后是外币存款利率,再是人民币存款利率,都已经由商业银行自主定价,人民银行不再干涉。

在这个情况下,推出大额存单,也是为了调节存款市场。为了保证刚性兑付,保证购买人的利益,人民银行规定,发行大额存单的银行必须事前报备,向人民银行和市场利率定价机制这个机构来报备,说明自己现在是什么样的规模,存贷款都有多少,开办了哪些业务,也就是做自我介绍,让监管部门了解自己的实力,说明我还是有能力去兑付的。

先是资格准入,再就是日常的发行管理。每年需要发多少,自己的家底有多少,都需要说清楚。正是因为商业银行发行大额存单在市场准入方面有额度的控制,银行不能想卖多少就卖多少,所以,银行对客户这一环节,也要这么做。如果银行不这么做,让客户随便买,等到它自己的可用额度没有了,监管部门给的额度超了,那银行没法办了,还是卖不了大额存单了,还得停。

所以,银行要管理好大额存单,就得按额度发行,按期发行。在一年的总额度之内,根据市场情况和本行存款情况制定本年度的发行计划和具体的产品发行期数,每一期的发行利率,发行额度等都做详细的规划。在每一期产品都发售完了以后,本期产品就不能再卖了,或者虽然额度还没有卖完,但是发行期已经到了,则银行系统自动停止发售,把没有卖完的额度累积起来,再发行下一期。

本人专注于分享与银行相关、和生活贴近的财经内容,欢迎关注【博文微金融】!

从抢购大额存单到负利率时代,我们的钱还能在哪里安放?

这个问题我是这样认为吗?中国人他们为什么要存钱呢?尤其是中老年人他们都有钱,他们喜欢把钱存入银行,大额存单中老年人得到了实惠,那个时候大额存单每年利息4%至5%,目前这个大额存单高利息不会再有了,大额存单只有3%至3%,然而还是广大中老年人他们坚持存银行,老生常谈;养老防生大病,家里购房派用场。

中国离负利率还早了。许多负利率国家都是发达了国家,资本过剰。本国的投资受多种原因影响回报没保障。因为银行放贷的利率也很低。中国正在发展中国家,需要的资本大,吸引外资多。中国还是要继续使用国家投资为主,全社会个人和企业都要参与。银行也必须继续传统的儲蓄放贷为主力。中国还是要对外资投资,设置安全把关门堪。防止外资收购中国优质企业,操控中国的国计民生行业。防止外资大进快出,保障国家经济发展的稳定性,持续性,安全可靠。

现在的银行利息实在是太低了,尤其是最近物价飞涨,明显感觉我们的银行存款越来越贬值。

虽然不敢说现在是负利率时代,但与其我们把钱都存在银行任其贬值,还不如适当寻找其他的理财途径。

关于安全,我是这么认为的,存银行就一定安全吗?购买力越来越小,这叫安全?举个例子,存一百块钱,以前汽油六块钱一升能加16升,现在八块一升,只能加12升汽油了。

我觉得我们真该改改我们的观点了,关于理财啊,货币基金也有风险,似乎迄今为止没亏过,虽然灵活取用型的目前收益只有百分之二点几,但媲美银行一年期存款利率,日常生活开销的钱放在里面挺不错的。债券基金,也算相对稳妥的,收益比不过股票型基金,但是基本上年年正收益,高点的可以达到5%以上,个人觉得可以试一试。

咱这里就不推荐具体的品种了,只是改变一种思想吧,前提是努力提高自己的理财能力。

到此,以上就是小编对于大额存单进入1时代的问题就介绍到这了,希望介绍关于大额存单进入1时代的5点解答对大家有用。

还没有评论,来说两句吧...