大家好,今天小编关注到一个比较有意思的话题,就是关于大额存单进入1时代的问题,于是小编就整理了2个相关介绍大额存单进入1时代的解答,让我们一起看看吧。

银行大额存单为什么是按期发行的?

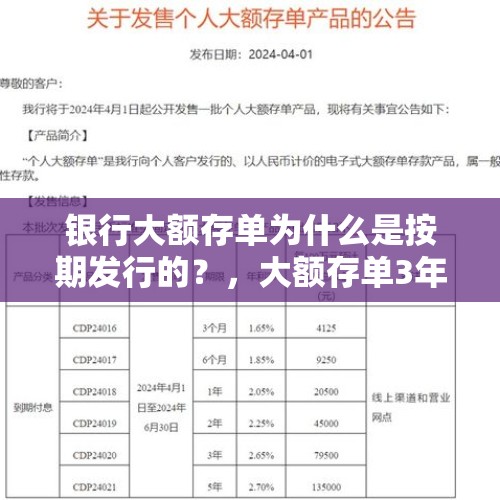

银行大额存单按期发行,是由于人民银行的相关规定。大额存单产品的推出,是人民银行在存款利率市场化之后的决策,也是为了更好地推进人民币利率市场化。

咱们国家步入利率市场化的时代后,先是贷款利率,后是外币存款利率,再是人民币存款利率,都已经由商业银行自主定价,人民银行不再干涉。

在这个情况下,推出大额存单,也是为了调节存款市场。为了保证刚性兑付,保证购买人的利益,人民银行规定,发行大额存单的银行必须事前报备,向人民银行和市场利率定价机制这个机构来报备,说明自己现在是什么样的规模,存贷款都有多少,开办了哪些业务,也就是做自我介绍,让监管部门了解自己的实力,说明我还是有能力去兑付的。

先是资格准入,再就是日常的发行管理。每年需要发多少,自己的家底有多少,都需要说清楚。正是因为商业银行发行大额存单在市场准入方面有额度的控制,银行不能想卖多少就卖多少,所以,银行对客户这一环节,也要这么做。如果银行不这么做,让客户随便买,等到它自己的可用额度没有了,监管部门给的额度超了,那银行没法办了,还是卖不了大额存单了,还得停。

所以,银行要管理好大额存单,就得按额度发行,按期发行。在一年的总额度之内,根据市场情况和本行存款情况制定本年度的发行计划和具体的产品发行期数,每一期的发行利率,发行额度等都做详细的规划。在每一期产品都发售完了以后,本期产品就不能再卖了,或者虽然额度还没有卖完,但是发行期已经到了,则银行系统自动停止发售,把没有卖完的额度累积起来,再发行下一期。

本人专注于分享与银行相关、和生活贴近的财经内容,欢迎关注【博文微金融】!

大额存单3年期跌破4%的时代,我们该怎么提高理财收益?

过去半年时间,银行存款利率确实出现了明显的下降,不论是普通定期存款还是大存单,都出现了不同程度的下滑。

目前有些国有大银行三年期大额存单利率已经下降到3.3%左右,这个利率跟2019年4.18%左右的水平相比,已经有了明显的下降。

而过去一段时间,银行存款利率之所以下降,这里面主要有两个方面的原因。

第一、利率自律机制的调整。

虽然目前我国已经逐渐放开银行存款利率的管制,但是这里面仍然有一个无形的手在影响着银行的利率定价,那就是利率自律机制。

利率自律机制在2021年6月份的时候召开了一次会议,这次会议对银行存款利率做出了两个调整,一个是改变银行利率定价模式,从以前在基准利率的基础上上浮百分比调整为基准利率加基点。

另一个调整是下调各大银行存款利率上浮限制。

前几年各大银行存款利率上浮限制比较低,个别小银行甚至可以上浮100%以上,所以我们才看到有些小银行5年定期存款利率可以给到5.4%以上。

但是过高的银行存款利率并不利于实体经济的发展,这无形当中会增加实体经济的融资成本,为了降低实体经济融资成本,监管部门多次强调银行在负债端要压缩成本。

在这种背景之下,银行利率自律机制就要求各大银行存款利率不能上浮太高的比例,大多数银行只能在基准利率的基础上上浮50~80个基点之间。

所以从2021年6月份开始,各大银行的存款利率都有了明显的下降,那些大银行存款利率基本上都低于3.5%,小银行存款利率基本上也不超过4%。

第二、市场流动性增加

银行存款利率的高低跟市场流动性有很大的关系,一般情况下,在市场流动性比较紧缺的时候,利率一般比较高;相反在市场流动性比较宽松的时候银行利率一般比较低。

而从2021年下半年开始,我国央行进行了两次降准,第1次降准是7月份,第2次降准是12月份,其中12月份这次降准,累计向市场释放了大约1.2万亿的资金,这个大大缓解了各大银行资金紧张的局面。

在整体市场流动性较宽松的背景下,各大银行对存款需求没有那么强烈,所以对应的存款利率也比较低。

在银行存款利率比较低的背景之下,应该如何提高理财收益率?

在银行整体存款利率不断下降的背景下,很多用户确实都把钱从银行取出来,然后投向其他投资领域当中。

但具体应该怎么投资,大家一定要根据自身的实际情况去做选择,虽然目前整体银行存款利率有些低,但不同的银行给出的存款利率还是有较大差距的。

如果大家自身风险承受能力比较低,比如收入比较低,可支配资金也比较低,那我建议大家还是老老实实把钱放在银行里面存款。

虽然银行存款利率比较低,但银行存款最大的优势就是安全,目前银行存款都是保本保息,而且50万之内受到存款保险条例的保护,这是非常安全的,这是其他理财产品是没法相比的。

但在存款过程当中大家要选择合适的银行去存,目前有些小银行给出的存款利率仍然是比较高的,比如有些小银行5年定期存款的挂牌利率是4%,但实际给到的存款利率有可能达到4.2%,如果存款额度比较高,甚至可能给到4.5%,这个利率明显要比大银行存款更高。

对于那些风险承受能力比较低的客户,在银行存款能够获得4%~4.5%的利率,我认为还是可以接受的。

当然如果大家本身的收入比较高,比如年收入达到10万块钱以上,而且可支配资金比较多,比如达到20万块钱以上,那大家不妨做一些组合投资,比如将一部分钱存入一些小银行存款,另一部分资金可以用于购买其他风险理财产品,比如银行理财产品或者基金、股票。

目前银行有一些理财产品,风险相对比较低,这些理财产品的投资标的主要以存款、国债以及其他固定收益类产品为主,所以总体的安全性比较高,在这种背景下能够获得4%~5%之间的收益率也可以接受。

当然除了银行理财产品之外,市场上还有很多风险理财产品,比如基金,股票,贵金属,外汇期货等等,至于应该选择什么样的投资方式,大家一定要根据自己的实际情况做选择,只有适合自己的才是最合理的。

到此,以上就是小编对于大额存单进入1时代的问题就介绍到这了,希望介绍关于大额存单进入1时代的2点解答对大家有用。

还没有评论,来说两句吧...