大家好,今天小编关注到一个比较有意思的话题,就是关于结婚数十年来首回升的问题,于是小编就整理了1个相关介绍结婚数十年来首回升的解答,让我们一起看看吧。

首套房利率上浮,房价会不会下降?

你好!先说答案:上调首套房的房贷利率,对于新房的价格基本没有影响,对于二手房则会略有上浮。

一、对于首套房的影响

1、开发商卖房并不会去看银行的贷款利率是上浮多少,其房价的制定,主要看的是购买人员的多少与可供出售的套房数量,依据供求关系及市场情况来决定。有的人或许会说,房贷利率上浮,会促使很多人放弃购房意愿,那是你对我国房贷的利率变动历史不了解;而且即使有,那人数也是微乎其微。

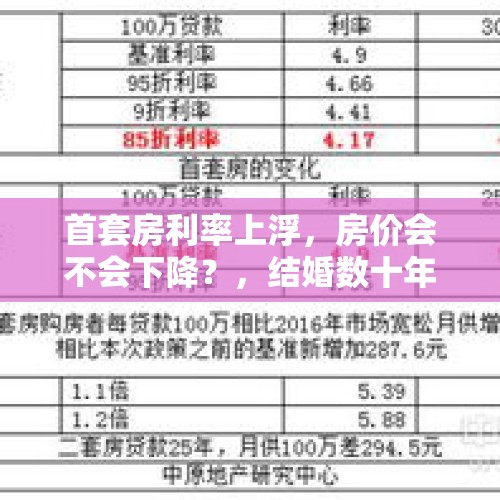

2、我国目前的房贷利率为近20年以来的最低点,目前全国首套房上浮的比例大概平均值为10%(即5.39%),这个利率除了高于2015年8月26日的基准利率外,低于其他任何时候的基准利率,即使上浮20%(即5.88%),除了2015年内的,也就2002年2月21日较它低,其余的时候均高于5.88%,故而说,现在的房贷利率属于极其优惠,有了解有眼光的就会被这一点点上浮给吓退。

因此说,银行上调首套房的贷款利率,对于一手新房的价格影响微乎其微。

二、对于二套房

1、银行房贷利率的上浮,必然使得购买者的支付的成本增加,比如2017年购买的人对于2016年购买的人,支付的利息成本就来的多,故而2017年购买的人,过后如果有转让,除了考虑其支付的房价,也会考虑其利息成本,把两手叠加构成其基本价,随着利率水平的不断提高,越往后取得首套房的人,利息成本越高,所以带动的二手房房价也会叠高,不过这个短时内也并不会体现出来。

故而银行房贷利率的上浮,最终促使的结果二手房价格的上涨。

上浮首套房贷款利率,一定程度上会遏制购房需要,但还不一定能“迫使”房价下跌!甚至于,较低的上浮比例,反而还会推动房价上涨!

房贷利率上浮、提高购房成本,但却难以决定房价的走势

对于刚需来说,只要未超过自己能承受的底线,房子还是一定要买的!换句话来说,只要市场需求客观存在,即便是利率上浮、房价上涨,也不能阻止刚需的买房热情!尤其,很多人先买房、后结婚,在丈母娘的“高压”下,不买房行么,总不能不结婚吧!

房贷利率上浮,虽说不能降低刚需的买房“热情”,但大幅度增加购房成本,在一定程度上会遏制需求

举个简单的例子,100万房贷、等额本息30年,

按基准利率(4.9%)来算,月供5307元,总支付的利息为91.06万元。

如果基准上浮20%(5.88%),月供变为5918元,总利息上升为113.06万元。

两者对比,房贷利率上浮20%,意味着相比基准利率而言,每月月供上涨611元,总利息多出22万元。

购房成本的大幅度上升,或许在一定程度上,刚需买房会“有所犹豫”,但却不能彻底遏制住刚需买房!

当市场低迷,房贷利率下降,鼓励买房;当市场火热,提高房贷利率,遏制需求,却不一定能导致房价下降

这就是市场运作的客观规律,而很多刚需,为了抢在房贷利率上浮之前买到房,宁愿彻夜排队、熬夜买房!一房难求,自然就会推动房价上涨!

而在“房住不炒”、一城一策、落实长效机制的大背景下,各大银行全面收紧房贷政策,利率必然会有所上涨!但打击炒房,大幅度提高二套房、三套房利率的同时,首套房利率也会上升,对于刚需来说,确实“很受伤”啊!

总之,刚需买房,与首套房利率高低并不直接相关!只要在承受能力之内,即便是房价偏高,刚需也得买房!而房贷利率上浮,虽说会极大提高“投资炒房”的成本,但却不会直接导致房价下跌的!

欢迎大家在评论区留言交流!财经问题就请点击关注【财经者思】,记得多多点赞哦!!!

楼盘网感谢邀请!

银行对首套房的房贷利率进行上调,只能说明现在银行的资金十分紧缺,当然在房贷利率上涨之后的确会有一部分人取消买房的意愿,但是这并不是意味着房价就会出现下跌,最多就是房价的涨幅会缩小。

大家都知道供求关系影响价格,现在银行上调房贷利率那么就会有部分人因为难以承受上调后的房贷利率而退出楼市,但是问题是这些人只是小部分人,他们的减少不会对市场大环境带来影响,房价该怎么走还是会怎么走的。

另外,不管是从通货膨胀还是城镇化进程来看,未来中国的房价都会不断的上涨,所以在这样的背景下中国的房价长期还是看涨的,就算会因为房贷利率上涨而出现短期的回调,但是那也难改长期的房价走势。

结论就是首套房贷利率的上涨会加大首次置业者的成本,但是对于国家的整体走势来说并没有太大的影响。

房价会不会降低,其实与房贷利率并没有直接的关系。尤其是对于首套刚需住房需求的人来说,房贷利率的涨跌,不可能改变客户的买房意愿。因此,首套房贷利率的上浮,不会直接引起房价的降低,反倒是可能会因当下严格调控下,房价出现上涨。

为什么说首套房贷利率上涨,房价不会下降?

从根本上来说,房价的高低是由市场供求关系起决定性作用的。因为房子也是一种商品,只不过是特殊的商品而已。那么,当有大量客户需求时,而房子库存不足的情况下,自然就发生房价大涨的现象。

虽然房价与房贷利率没有直接关系,但房贷利率上涨确实让购房者多掏不少利息,肯定会影响到个人的购买力。

举个例子,按照当前首套房贷基准4.9%计算,如果利率上浮5%,就是5.145%,要是贷款100万元按照等额本息还款法30年还清,利息总额约为96万元;但如果利率上浮15%,也就是5.635%,则利息总额就高达107万多。很明显,这意味着客户要多拿出11万元的利息。

总之,房贷利率上涨,尤其是首套房贷利率的上浮,毫无意义会增加购房者的购房成本。但对于刚需住房需求的人来说,只要还能承受得起,房贷涨不涨,你都得买。因此,首套房贷利率的上涨,难以直接引起房价的下降。

首套房贷利率的上浮意味着什么?

首套房贷利率两年前,还曾有过8.5折和9折,后来一路涨至上浮1.05倍,再到1.1倍甚至现在的1.15倍。这对于刚需和改善性自住房需求的群体来说,确实是不利消息。

那么,为什么会发生首套房贷利率上涨或者说这意味着什么呢?

一、房贷利率的上涨,这是房地产市场宏观调控的具体体现,只要坚持“房住不炒”的定位,落实长效管理机制这一政策不变,房贷利率就很难不涨。

但我必须要强调一下,原本想通过上浮房贷利率尤其是在二套房贷利率上,进一步遏制投机者的炒房。但对于刚需住房需求的人,也很可能因为调控政策被“误伤”。

二、就是金融监管的大势所趋。在国家坚持房子是用来住的、不是用来炒的原则下,为落实房地市场产长效管理机制,遏制房地产泡沫。金融监管部门必定要收缩融资环境,更要严查房地产开发商的违规融资,比如说,近日央行严厉处罚多家违规向房企“输血”的银行。如此一来,银行资金流向房地产市场被“收紧”,房贷额度紧张、利率上涨。

三、也有商业银行的经营打算,部分银行面临着资金成本走高、息差缩窄等压力。于是有些银行就上浮房贷利率包括首套房贷利率,也是利益考虑。

由此可见,房贷利率的上浮主要还是宏观调控及金融监管的需要。

综上所述,房贷利率上涨肯定是会增加购房者的成本。如果从表面上来看,大家可能会觉得这种情况下,一定会降低人们的购房意愿,于是买房子的就少了,紧跟着房价可能会下降,毕竟缺少了继续上涨的动力。但是,对于全款买房的人来说,利率涨跌、高低都无所谓;而对于刚需住房需求的人来说,只要买得起,房贷上涨与否,都必须要买。总之,房贷利率的上涨,并不能直接导致房价的下降,价格还是市场说了算。

到此,以上就是小编对于结婚数十年来首回升的问题就介绍到这了,希望介绍关于结婚数十年来首回升的1点解答对大家有用。

还没有评论,来说两句吧...