大家好,今天小编关注到一个比较有意思的话题,就是关于不再区分首套二套房的问题,于是小编就整理了2个相关介绍不再区分首套二套房的解答,让我们一起看看吧。

合肥首套房和二套房的区别?

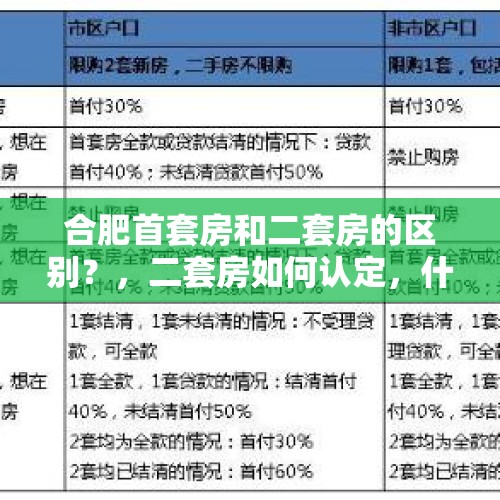

1、首付比例的区别

在部分不限购、限贷的城市,如果是首套房,商业贷款首付比例是20%,二套房商业贷款首付款比例为30%。

2、贷款利率的区别

如今各地房贷利率不断上涨,很多人也发现了,二套房的利率上涨比例肯定是大于首套房的,所以首套房和二手房贷款利率的区别在不同的银行、

1、首付比例的区别

在部分不限购、限贷的城市,如果是首套房,商业贷款首付比例是20%,二套房商业贷款首付款比例为30%。

2、贷款利率的区别

如今各地房贷利率不断上涨,很多人也发现了,二套房的利率上涨比例肯定是大于首套房的,所以首套房和二手房贷款利率的区别在不同的银行、不同的城市差别不一样。

3、贷款额度的区别

二套房贷款的贷款额度比首套房的贷款额度低很多。如在北京,首套房借款人最高可贷7成,但二套房最高借款人仅能贷3成。具体的贷款额度,以地区规定为准。

4、贷款难度的区别

二套房贷款的贷款难度,会比首套房贷款难度大很多,尤其是在遇到资金比较紧张的时候,二套房贷款往往很难申请到

在大多数城市,公积金贷款,首套房最低首付20%,二套房最低首付40%。如果商业贷款,首套房最低首付30%,二套房最低首付40%。目前,在合肥购置二套房,首付至少需要付45%。

2、贷款利率

首套房的贷款利率比二套房低,在北京一般首套房当前5年以上贷款的基准利率是5.65%,而二套房一般会上浮10%-45%,即6.2%-8.2%。二套房公积金贷款的利率,是要在首套房公积金贷款利率的基准上上浮10%。在合肥使用公积金贷款,不管是省直公积金还是市直公积金,贷款利率为3.5%。而二套房贷款利率,是要在首套房公积金贷款利率的基准上上浮10%。

3、贷款额度

二套房贷款的贷款额度比首套房的贷款额度低很多。如在北京首套房借款人可贷7成,但二套房借款人仅能贷3成,在合肥单方交缴公积金的贷款额度最高为45万元,双方交缴公积金贷款额度最高为55万元。

4、契税比例

首套房住房面积90㎡以内按1%征收,面积在90㎡-144㎡按1.5%征收,面积在144㎡以上按3%征收。二套房契税按3%征收。

以上就是在合肥购买首套房和二套房的区别,实时掌握房价走势、了解购房知识、查询最新最全的合肥新房、合肥二手房房价,就上合肥房产网。

二套房如何认定,什么情况下算作首套房?

购买房子可以说是一个人一生中比较重大的事情,牵扯的资金也是非常大的,因此我们在购房前要慎中之慎,下面就给大家介绍下如何区别首套和二套房的区别:

首套房认定:

1、首套房就是贷款买过一套房,商业贷款已结清,再贷款购买就可以认定为首套房。

2、全款买过一套房后来卖掉了,并且通过房屋登记系统查询不到该房产;个人名下有一套房商业贷款已还清,另一套是公积金贷款已出售,同时能够提供住房出售的证明申请商业贷款再买房算首套;个人名下有两套房的商业贷款记录全都已还清,且出售同时能够提供两套住房出售的证明,这种情况下再贷款时算首套。

3、夫妻双方,一方婚前名下有房产但无贷款记录;另一方婚前有贷款记录但名下无房产。此种情况下,二者婚后再贷款买房,认定为首套房。

二套房认定:

1、二套房就是说贷款买过一套房,商业贷款未结清,算二套。

2、个人名下有两套房的商业贷款记录,一套已还清,另一套未还清,此时再贷款认定为二套房。

3、在“首套房”认定标准严格的银行,只要以前办理过住房贷款,无论是否还清,也无论此前购买的房子是否卖掉,再贷款买房都认定为二套房。

4、夫妻两人一方婚前买房使用商业贷款,另一方婚前购房用的是公积金贷款,婚后两人想要以夫妻名义共同贷款,若贷款未还清,算二套房以上。

5、两人准备结婚但还未领取结婚证,其中一方名下有房产但房贷未还清,另一方没有任何房产和房贷记录。二者结婚后,由无贷款记录的人申请贷款买房,会因二者共为新买房产产权人而使其被认定为二套房。

6、婚后双方共同贷款购房,离异后一方再申请贷款购房。此种情况下,认定为二套房。

7、父母名下有住房,以未成年子女名义再购房,认定为二套房。

首套房和二套房的购买有啥区别:

首套房的首付比例不低于总额的三层,而二套房的首付比例则远高于首套房首付比例;二套房的贷款利率高于首套房的贷款利率;房屋产权发生变动的交易中,首套房可享受契税减免优惠。

到此,以上就是小编对于不再区分首套二套房的问题就介绍到这了,希望介绍关于不再区分首套二套房的2点解答对大家有用。

还没有评论,来说两句吧...